Chính sách thuế mới 2025 – Một số điểm chính

Từ ngày 01/7/2025, các tổ chức, doanh nghiệp phải đăng nhập bằng tài khoản định danh điện tử để truy cập hệ thống thuế điện tử (Nghị định 69/2024/NĐ CP ngày 25/6/2024 )

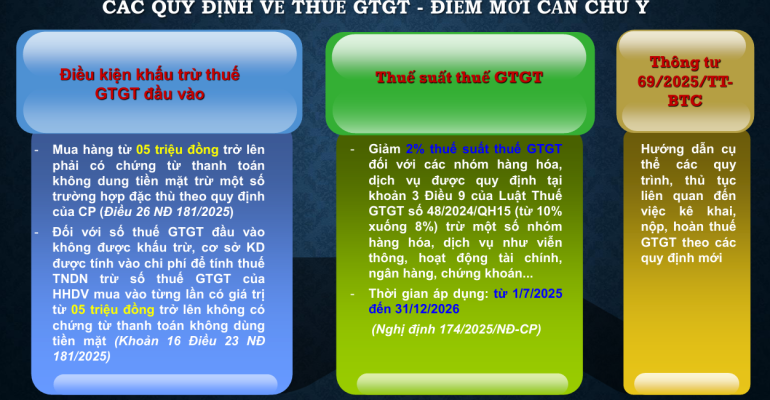

Điều kiện khấu trừ thuế GTGT đầu vào:

Mua hàng từ 05 triệu đồng trở lên phải có chứng từ thanh toán không dung tiền mặt trừ một số trường hợp đặc thù theo quy định của CP (Điều 26 NĐ 181/2025)

Đối với số thuế GTGT đầu vào không được khấu trừ, cơ sở KD được tính vào chi phí để tính thuế TNDN trừ số thuế GTGT của HHDV mua vào từng lần có giá trị từ 05 triệu đồng trở lên không có chứng từ thanh toán không dùng tiền mặt (Khoản 16 Điều 23 NĐ 181/2025)

Nghị định 70/2025/NĐ-CP ngày 20/3/2025 sửa đổi, bổ sung NĐ 123/2020/NĐ-CP về hóa đơn, chứng từ; Thông tư 32/2025/TT-BTC Hướng dẫn một số điều Luật QL thuế, NĐ123/2020/NĐ-CP, NĐ 70/2025/NĐ-CP

– Bổ sung đối tượng sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu với cơ quan thuế.

– Bỏ quy định hủy hóa đơn điện tử khi có sai sót từ 01/6/2025, thay vào đó, có các phương án để điều chỉnh hoặc thay thế hóa đơn điện tử đã lập sai.

– Bổ sung tiêu chí xác định rủi ro về thuế cao trong đăng ký sử dụng hóa đơn điện tử

Nội dung chi tiết:

Van ban thue co hieu luc tu 1.7.2025-4